【完全ガイド】火災保険で雨樋交換費用をカバー!|費用相場と申請のコツ

「雨どい交換だけで20万円かかるの…?保険でなんとか出来ないかな」

強風や雪で曲がった雨どい。ネットで調べると交換に20万円以上はかかると書いていて不安になりますよね。

実は、原因が強風や雪などの自然災害であれば、火災保険で補償される可能性があります。

ただし、条件や申請方法を間違えると“0円”になることも。。

この記事では、雨どい交換の費用相場から、保険が使える条件、共済との違い、申請成功のコツまで、わかりやすく解説します!

- 雨樋交換費用のリアルな相場

- 火災保険で補償される条件

- 企業系保険と共済の違い

▼「いますぐ修理してほしい!」という方は、こちらからご相談ください。近くの職人が最短即日ご相談に応じます。

専門オペレーターが丁寧に対応

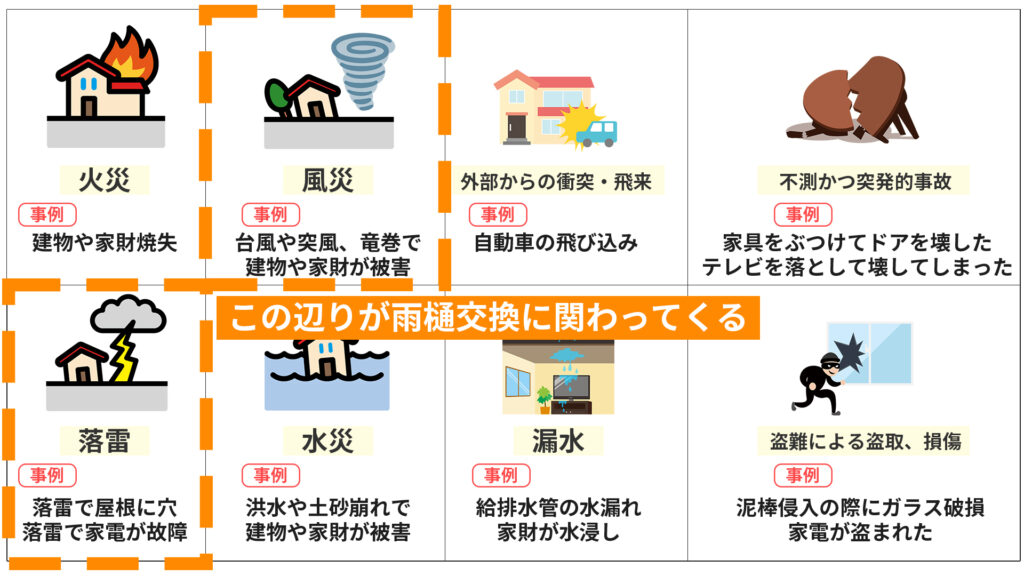

火災保険で雨樋交換費用は本当に補償される?

結論から申し上げて、火災保険で雨樋交換費用は、条件がそろえば補償されます。まずは保険の特性と補償される具体例なケースを整理しましょう!

火災保険は火事だけではない

雨樋交換費用は、自然災害が原因であれば火災保険で補償される可能性があります。

火災保険という名前から「火事のときだけの保険」という印象を持たれがちですが、実際は“お家の保険”のようなイメージに近いです。

たとえば、台風や強風による破損、積雪や落雪による変形、ひょうの衝撃、飛来物による損傷などは、突発的な外的要因による被害として扱われます。

重要なのは、「いつ・何が原因で壊れたのか」が説明できることです。自然災害による急な破損であることが明確であれば、補償の対象となる可能性は十分にあります。

火災保険の主な補償対象と具体例

雨樋の破損につながる自然災害は、主に「風・雷・ひょう・雪」の4つです。実際の保険申請でも、このいずれかが原因となっているケースがほとんどを占めます。

具体的には、台風や強風による割れ、落雷の衝撃による穴、ひょうによる破損、積雪や落雪による変形などが該当します。

補償の範囲は加入している保険の内容によって異なりますが、この4つの自然災害のいずれかが原因で雨樋が損傷したと説明できれば、保険が適用される可能性は高くなります。

補償されないケース

すべての雨樋トラブルが火災保険の対象になるわけではありません。長年の使用による経年劣化や、サビ・腐食、詰まりの放置、施工不良などは、自然災害による突発的な損傷とは判断されにくいものです。

実際には、強風で外れたように見える場合でも、下地や金具がすでに劣化していたと判断され、「経年劣化」と処理されるケースも少なくありません。

雨樋の耐用年数はおおよそ15年〜20年程度といわれています。これを大きく超えている場合は、破損のきっかけが風や雪であっても、老朽化が主な原因と判断されやすい傾向があります。

そのため、保険適用の可否は「壊れた原因」だけでなく、「それまでの状態」も含めて判断されることを理解しておくことが大切です。

専門オペレーターが丁寧に対応

雨樋修理の費用相場

雨樋修理といっても、症状によって内容も費用も大きく変わります。ここでは、実際によくある3つのケースを具体的に解説します。

① 継ぎ目の補修・部分修理(相場:1万円〜5万円)

雨樋の継ぎ目がずれている、ひびが入っている、軽く外れているといったケースです。経年劣化や強風の影響で起こることが多く、水漏れの初期症状でもあります。

この場合は、継手部品の交換やコーキング補修で対応できることが多く、1万〜5万円程度が目安です。

ただし、支持金具(吊り金具)が歪んでいる場合は金具交換が必要になります。その場合は作業範囲が広がり、費用がやや上がることもあります。早めの対応であれば最小限の工事で済み、全交換を避けられる可能性が高い修理内容です。

② 雨樋の部分交換(相場:3万円〜15万円)

雨樋本体が割れている、変形して水勾配が取れていない場合は、該当部分の交換になります。部分交換では、

- 既存雨樋の撤去

- 新規部材の設置

- 勾配調整

まで行うため、材料費+職人の作業費が発生します。相場は3万〜15万円程度ですが、廃盤部材で色や形状が合わない場合は近い製品での交換となるため、範囲が広がるケースもあります。

また、2階部分でハシゴ作業が難しい場合は足場費用が追加になります。

③ 雨樋の全交換(相場:40万円〜70万円)

全体が紫外線劣化で硬化している、複数箇所が割れている場合は、部分補修ではなく全交換が合理的です。全交換では、

- 既存雨樋の撤去

- 金具の総入れ替え

- 新規設置・勾配調整

を行います。基本的に足場が必要になるため、足場代込みで40万〜70万円程度が目安になります。

築20年以上経過している場合は、部分修理を繰り返すよりも、長期的には全交換の方が結果的に安くなるケースもあります。

火災保険の支払い方式は大きく4つある

大きく4つのタイプに分けて考えると理解しやすくなります。

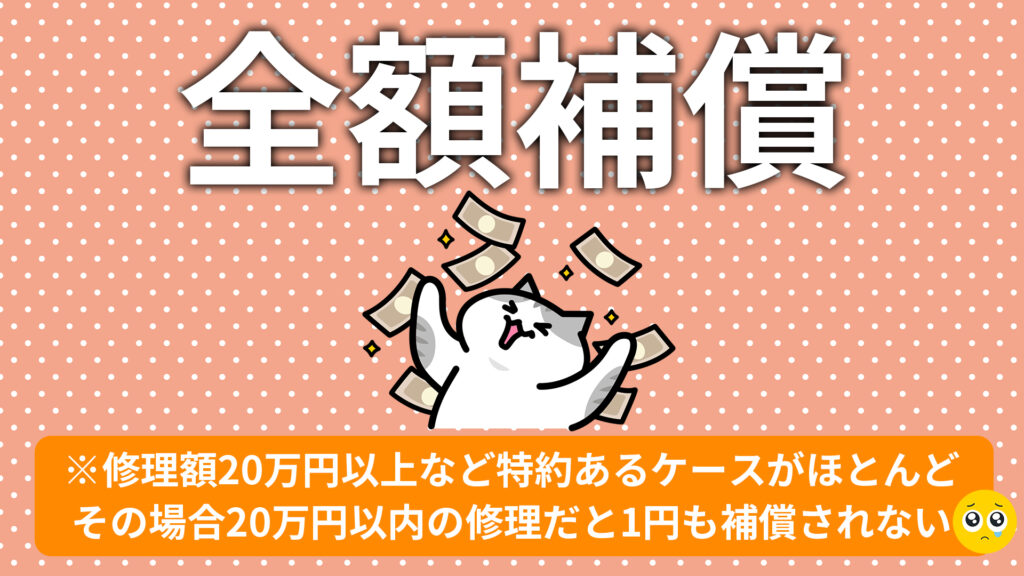

① 全額補償型

一定金額以上(20万円以上というのがよくあるパターン)の損害が発生した場合に、損害額の全額が支払われるタイプです。

例:

- 損害額20万円以上で支払い

- 20万円未満は支払われない

この方式では、基準を超えれば満額出ますが、基準未満だと1円も出ないのが特徴です。小規模な雨樋修理では対象外になることがあります。

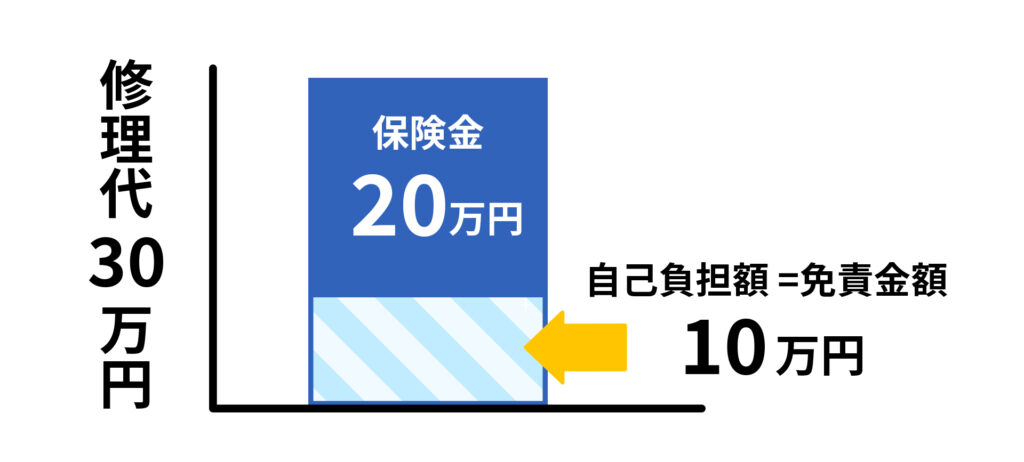

② 免責(めんせき)型

あらかじめ設定された免責金額を差し引いた額が支払われます。

例:

免責10万円

修理費30万円

→ 差額の10万円支払い

自動車保険によくある形の火災保険バージョンとお考えください。

自己負担額が読める反面、小規模修理では手出しが発生します。

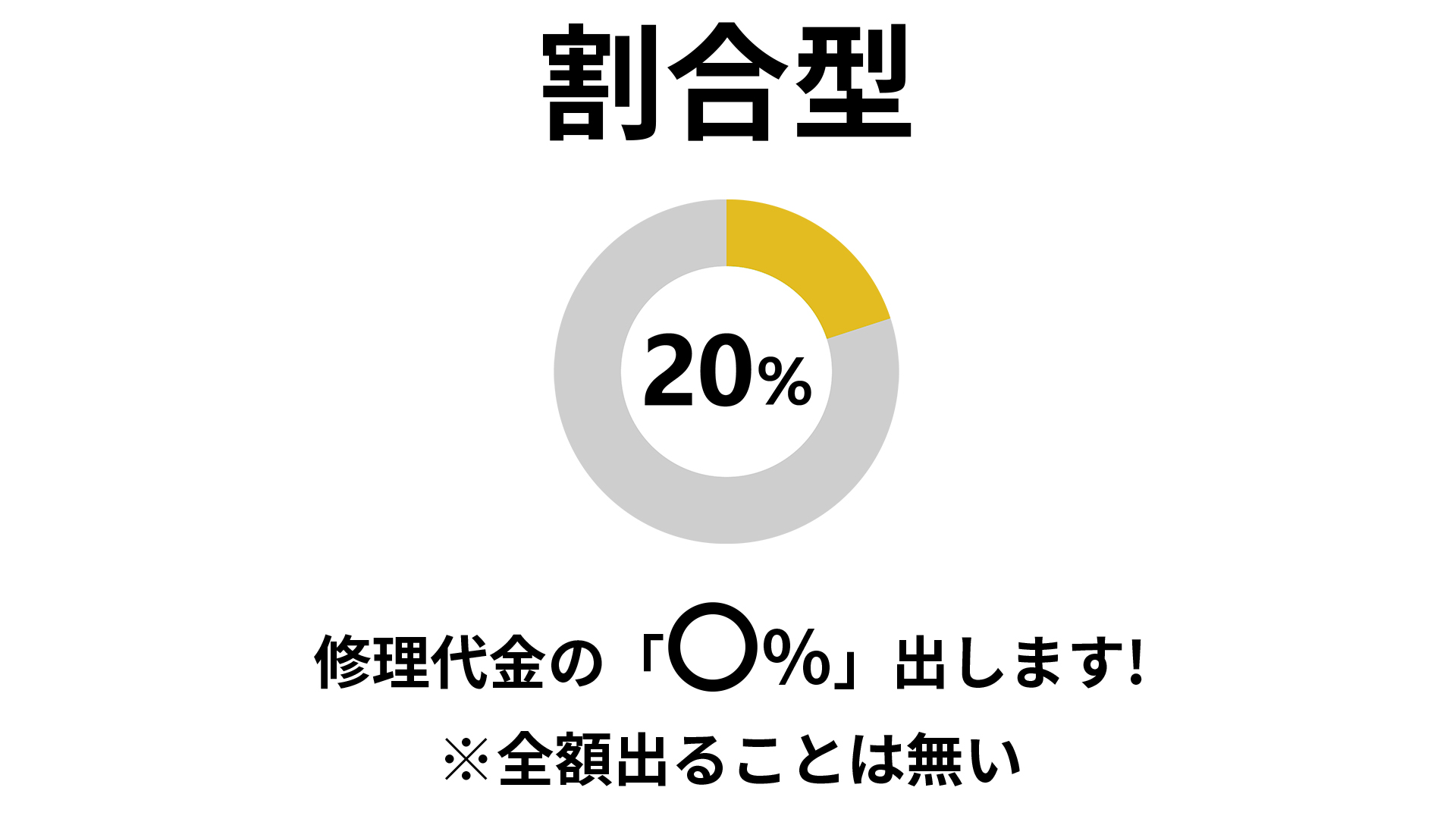

③ 割合型(〇%支払い)

修理代金の一定割合が支払われるタイプです。

例:

損害額40万円

支払い割合20%

→ 8万円が保険金で支払われる

主に共済系に見られる仕組みで、修理費全額が戻るわけではありません。

④ お見舞金型(定額給付型)

損害の程度に応じて、あらかじめ決められた金額が支払われるタイプです。

例:

・一部損壊 → 3万円

・半壊 → 10万円

「実費補償」ではなく「給付型」に近い考え方です。

あなたの保険はどのタイプ?主要4社の支払い方式まとめ

火災保険の代表的な4社(共済含む)を先ほどの①〜④の分類で整理しました。

| 会社名 | 支払いタイプ |

|---|---|

| 損保ジャパン | ①全額補償型 ②免責型 |

| 東京海上日動火災保険 | ②免責型 |

| JA共済 | ③割合型 ④お見舞金型 |

| こくみん共済 coop | ③割合型 |

傾向としては企業型の火災保険(損保ジャパンや東京海上日動など)は①全額補償や②免責型が採用されているケースが多く、共済型の火災保険(JAやcoopなど)は③割合型や④お見舞金型のケースが多いです。

写真で概算費用をお出し致します!

当社では、LINEで写真を送っていただく形でのご相談も受け付けています。

- 「まだ修理を検討し始めたばかりだし、、」

- 「対応できる職人さんはいる?」

- 「だいたいの費用感を知りたい」

といった段階でも問題ありません。現状の写真を確認次第、担当者からスグに返信いたします。

無理に工事をすすめることはありませんので、まずは「どうするべきか」を整理するための一歩として、お気軽にご利用ください。

火災保険申請の流れ(完全マニュアル)

火災保険は「壊れたあとすぐ修理」ではなく、正しい順番で進めることが重要です。

順番を間違えると、補償対象でも支払われないことがあるため注意してください!

STEP1|保険会社へ連絡(必ず工事前に)

まずは加入している保険会社へ連絡します。このときに伝えるのは、

- いつの災害か

- どこが壊れたか

- 修理予定であること

を伝えましょう。必要となる書類が保険会社から届きます。

最重要ポイント:工事前に必ず保険会社に問い合わせましょう!工事後では保険がおりません

STEP2|被害写真を撮影

申請で非常に重要なのが写真です。最低限、以下は押さえましょう。

- 破損部分のアップ写真

- 建物全体が分かる写真

- 災害日が分かる情報(台風名・積雪状況など)

写真が多いほど、因果関係の説明がしやすくなります。

STEP3|見積書を取得と保険会社へ資料送付

修理業者から見積書を取り寄せます。ここで重要なのは、

- 自然災害が原因であることが分かる記載

- 破損内容が具体的に書かれていること

単なる「雨樋交換一式」ではなく、「強風による金具破損」など原因が明確なほうが有利です。

STEP4|保険会社の鑑定

保険会社または委託鑑定人が、

- 写真

- 見積内容

- 必要に応じて現地確認

を行い、損害額を認定します。ここで最終的な支払額が決まります。

金額が大きいと現地確認になることがあります

STEP5|保険金支払い → 工事実施

認定後、保険金が支払われます。その後、正式に工事を行う流れになります。

※急を要する応急処置は例外ですが、基本は「申請 → 認定 → 工事」の順です。

申請成功率を上げるコツまとめ

火災保険は「壊れているから出る」というものではありません。申請の仕方で結果が変わることもあります。成功率を上げるために、次のポイントを押さえておきましょう。

① 工事前に必ず保険会社へ連絡する

修理を先にしてしまうと、原因の確認ができなくなります。基本は「申請 → 認定 → 工事」の順番です。

② 写真はできるだけ多く撮っておく

- 破損部分のアップ

- 建物全体

- 別角度からの写真

- 周辺状況

「撮りすぎ」くらいでちょうど良いです。

③ 過去の写真を探しておく

外壁塗装時の写真や、以前撮影した家の写真があれば有効です。

「直前まで問題がなかった」ことを示せると、経年劣化ではないと説明しやすくなります。

④ 見積書に原因を明記してもらう

見積書は単なる金額表ではありません。備考欄などに、

- 「強風により金具破損」

- 「台風による変形」

- 「積雪荷重によるゆがみ」

など、自然災害が原因であることを記載してもらいましょう。原因が明確な見積書は、審査上とても重要です。

⑤ 火災保険申請に慣れた業者に見てもらう

保険対応に慣れている業者は、

- 写真の撮り方

- 損傷範囲の整理

- 見積書の書き方

を理解しています。申請経験がある業者に一度見てもらうだけでも、判断材料が大きく変わることがあります。

火災保険での雨樋修理もリペルンにお任せ下さい

当社では、地域のプロ職人さんを直接お繋ぎする体制を全国で整えています。「近くにいるから駆けつけが早い」「直接やり取りできるから安心」と多くのお客様に選ばれています。

“プロ”職人さんをつなぐサービス

お住まいの地域・お悩み内容に応じて、“その道のプロ”職人さんをつなぐサービスです。「誰に頼めばいいか分からない、お家のちょっとした修理」に職人が素早く丁寧に対応します。

年中無休で9時~19時まで受付中!

当社施工事例

※費用は施工当時の価格です。現在とは異なる場合があります。

✔ case.1

| 内容 | 2階の雨樋の一部交換 |

|---|---|

| 費用(総額・税込) | 160,000円(お見舞金で3万円補償) |

✔ case.2

| 内容 | 2階雨樋一部交換工事 |

|---|---|

| 費用(総額・税込) | 220,000円(全額補償) |

✔ case.3

| 内容 | 雨樋一部交換 |

|---|---|

| 費用(総額・税込) | 158,000円(全額補償) |

よくある質問(FAQ)

- 雨樋の修理や交換は本当に火災保険で出ますか?

-

自然災害(台風・強風・雪・ひょうなど)が原因であれば、補償対象になる可能性があります。ただし、経年劣化やサビ、詰まりは対象外になることが多いです。

- 何年前の台風でも申請できますか?

-

多くの契約では「被害発生から3年以内」が目安とされています。ただし、契約内容によって異なるため証券の確認が必要です。

- 足場代も保険の対象になりますか?

-

雨樋交換に必要な足場であれば、損害認定額に含まれることがあります。ただし、被害範囲と工事内容によって判断されます。

- 共済でも雨樋交換費用は出ますか?

-

共済でも自然災害が原因であれば対象になる場合があります。ただし、割合給付や基準金額が設定されていることが多く、修理費全額が戻るとは限りません。

- 免責20万円の場合、小さな修理は対象外ですか?

-

修理費が免責金額を下回る場合は支払われないことが基本です。免責設定の有無は証券で確認しましょう。

- 保険を使うと翌年の保険料は上がりますか?

-

火災保険は自動車保険のような等級制度がないため、一般的には1回の申請で翌年の保険料が上がることはありません。

- すでに修理してしまった場合はどうなりますか?

-

写真や証拠が残っていれば申請できる可能性はありますが、原因確認が難しくなり不利になることがあります。

- 雨樋の一部だけ壊れている場合でも申請できますか?

-

部分的な破損でも、自然災害が原因であれば申請可能です。ただし、免責や最低損害額の条件に注意が必要です。

専門オペレーターが丁寧に対応

お家のちょっとした修理はリペルンにお任せ下さい!

リペルンでは、地域の腕利き職人さんを直接派遣できる体制を全国で整えています。

「近くにいるから駆けつけが早い」「直接やり取りできるから安心」と多くのお客様に選ばれています。

ちょっとした修理だけでもお願いしたい、というご依頼も喜んで対応しております。

大切なお家のことだからこそ、直接頼める安心感をお届けします。

年中無休で9時~19時まで受付中!

コメント